股票时间序列分析与涨跌幅计算¶

一、股票时间序列概述¶

1. 什么是股票时间序列?¶

股票时间序列是金融领域的一种特殊的时间序列数据,它记录了股票价格随时间变化的动态过程。时间序列由一系列按照时间顺序排列的数据点构成,例如每日的开盘价、收盘价、最高价、最低价以及交易量。

2. 目的¶

时间序列分析的目的是通过过去的数据推断未来的趋势和波动。对于股票市场,常见的目标包括:

- 预测未来价格

- 识别周期性波动和趋势

- 检测异常波动(例如市场崩盘或突发利好消息导致的剧烈变化)

3. 应用场景¶

股票时间序列分析在金融领域有广泛应用:

- 量化交易:通过算法识别交易机会并自动执行交易。

- 风险管理:评估投资组合的波动性。

- 技术分析:通过价格走势和指标信号预测市场行为。

4. 时间序列相关性¶

相关性是时间序列分析的核心。股票价格受许多因素的影响,如市场情绪、宏观经济指标、新闻事件等。通过分析历史数据的相关性,可以发现隐含模式,例如某些时间点的价格具有季节性特征或自相关性。

二、涨跌幅计算及Python实现¶

1. 涨跌幅的定义¶

涨跌幅是衡量股票价格相对于前一个交易日变化的百分比,涨跌幅可以直观反映股票价格的波动,是技术分析中重要的指标。

2. Python代码实现¶

下面是一段计算股票涨跌幅的Python代码,使用了pandas库来处理时间序列数据。

import pandas as pd

# 创建示例数据

data = {

'date': ['2024-01-01', '2024-01-02', '2024-01-03', '2024-01-04', '2024-01-05'],

'close': [150, 155, 153, 157, 160]

}

# 构建DataFrame

stock_data = pd.DataFrame(data)

stock_data['date'] = pd.to_datetime(stock_data['date'])

stock_data.set_index('date', inplace=True)

# 计算涨跌幅

stock_data['pct_change'] = stock_data['close'].pct_change() * 100

# 输出结果

print(stock_data)

3. 运行结果¶

执行以上代码后,结果如下:

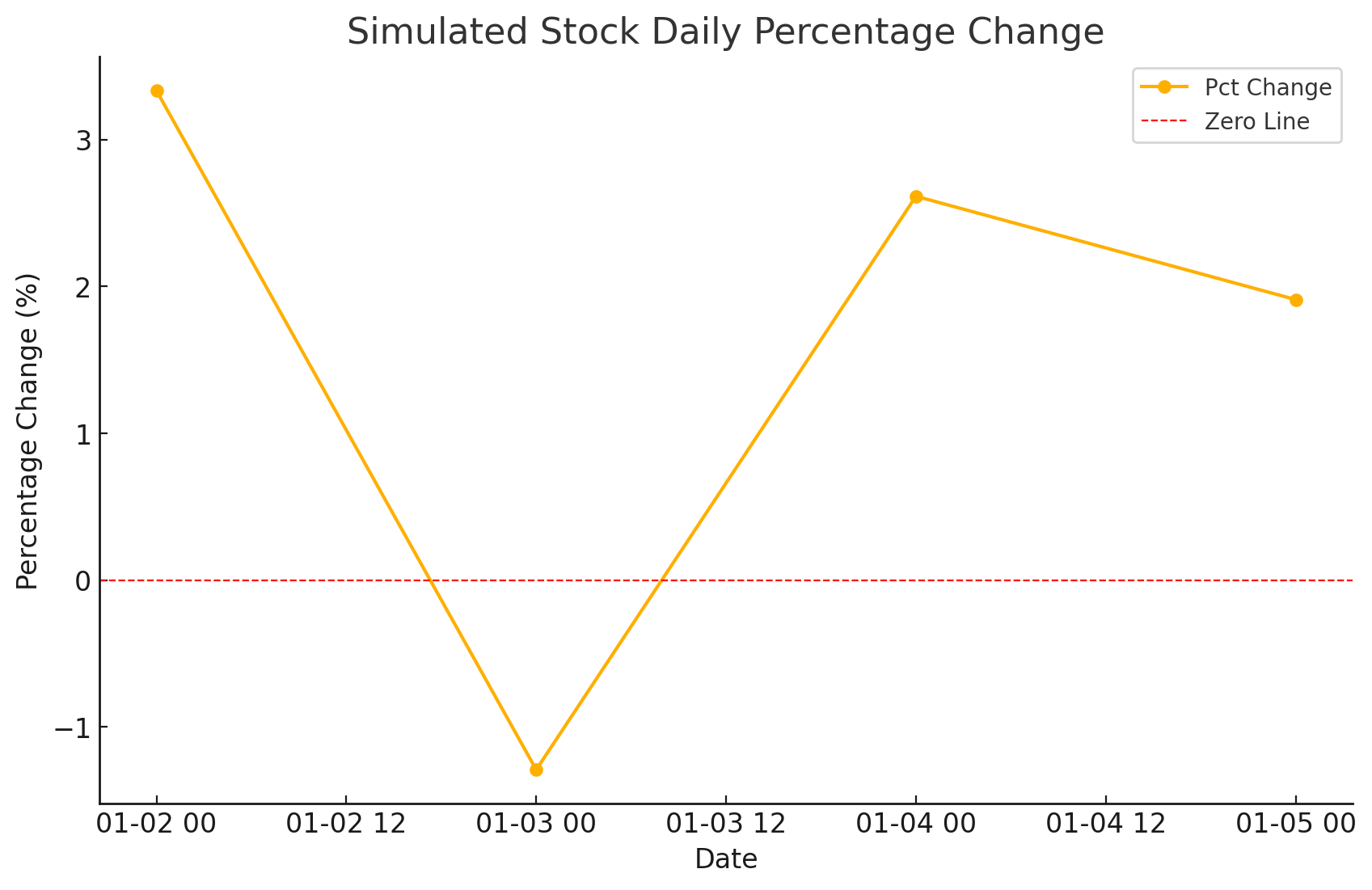

close pct_change

2024-01-01 150 NaN

2024-01-02 155 3.333333

2024-01-03 153 -1.290323

2024-01-04 157 2.614379

2024-01-05 160 1.910828

从结果可以看出:

2024-01-01的涨跌幅为NaN,因为这是时间序列的第一个数据点。2024-01-02的涨跌幅为 3.33%,表示股价上涨了3.33%。2024-01-03的涨跌幅为 -1.29%,表示股价略有下跌。2024-01-04的涨跌幅为 2.61%,表示股价继续上涨。2024-01-05的涨跌幅为 1.91%,表示股价稳定增长。

4. 可视化¶

为了更直观地观察股票的涨跌幅,可以使用matplotlib进行可视化。

import matplotlib.pyplot as plt

# 绘制涨跌幅曲线

plt.figure(figsize=(10, 6))

plt.plot(stock_data.index, stock_data['pct_change'], marker='o', label='Pct Change')

plt.axhline(0, color='red', linestyle='--', linewidth=0.8, label='Zero Line')

plt.title('Simulated Stock Daily Percentage Change')

plt.xlabel('Date')

plt.ylabel('Percentage Change (%)')

plt.legend()

plt.grid()

plt.show()

运行后生成的图表展示了每日涨跌幅随时间的变化:

三、总结¶

通过股票时间序列的分析,我们可以深入理解价格波动的规律,从而做出更明智的投资决策。涨跌幅作为基础指标,不仅能衡量股票每日的波动,还能为技术分析提供重要参考。利用Python实现这一过程,进一步提高了分析效率,便于进行更复杂的金融建模。